One Up On Wall Street: perché scegliere singole azioni non è semplice

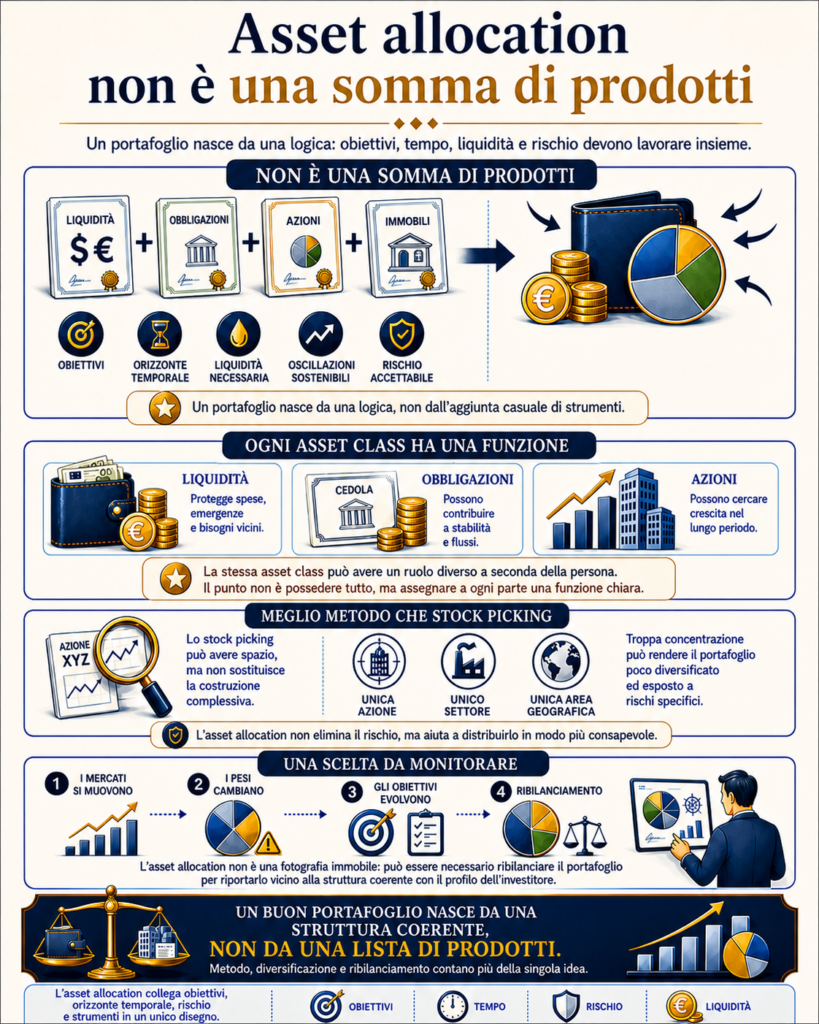

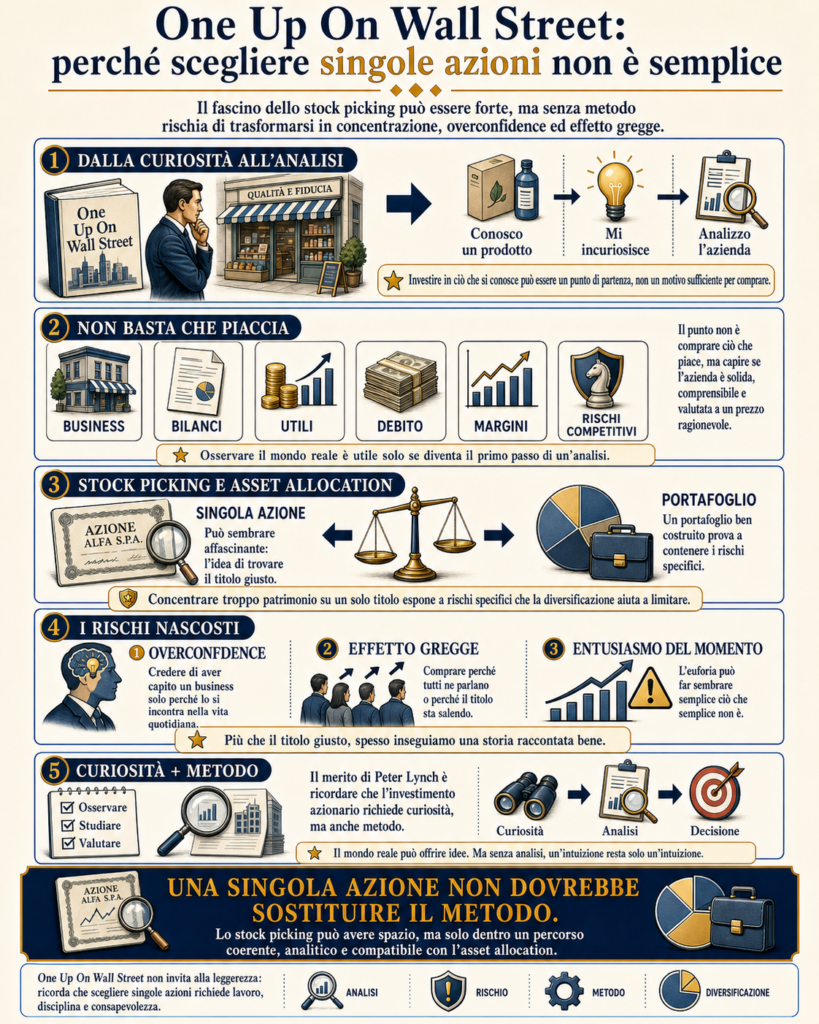

Nel percorso iniziato con l’asset allocation, il messaggio era chiaro: un portafoglio non dovrebbe dipendere da una singola idea, da un singolo titolo o dall’entusiasmo del momento. Per questo parlare di One Up On Wall Street, il libro di Peter Lynch scritto con John Rothchild, è interessante: non perché inviti a comprare azioni con leggerezza, ma perché mostra quanto lavoro serva prima di farlo.

Investire in ciò che si conosce non basta

Lynch è spesso ricordato per l’idea di “investire in ciò che si conosce”. È una frase potente, ma anche facile da fraintendere. Conoscere un prodotto, frequentare un negozio o apprezzare un marchio può accendere una curiosità; non basta, però, per trasformarla in una decisione di investimento.

Comprendere l’azienda

Il punto non è comprare ciò che piace, ma capire se dietro quella intuizione esiste un’azienda solida, comprensibile e valutata a un prezzo ragionevole. Significa studiare il business, leggere i bilanci, osservare utili, debito, margini, prospettive di crescita e rischi competitivi.

Stock picking e rischi connessi

Qui il collegamento con l’asset allocation diventa fondamentale. Lo stock picking può sembrare più affascinante della costruzione di un portafoglio, perché dà l’idea di aver trovato “il titolo giusto”. Ma concentrare troppo patrimonio su una singola azione espone l’investitore a rischi specifici che un portafoglio ben costruito cerca almeno di contenere.

C’è poi un altro rischio, meno tecnico ma altrettanto pericoloso: credere di aver capito un business solo perché lo si incontra nella vita quotidiana. È una forma sottile di overconfidence. A questa si aggiunge l’effetto gregge: comprare perché tutti ne parlano, perché il titolo sale o perché sembra impossibile restare fuori.

Il merito di Lynch è ricordare che l’investimento azionario richiede curiosità, ma anche metodo. Osservare il mondo reale può essere un vantaggio solo se diventa il primo passo di un’analisi, non una scorciatoia.

Nel mio lavoro parto spesso da qui: prima viene la struttura del portafoglio, poi eventualmente la singola idea. Prima di chiedersi “quale azione compro?”, conviene chiedersi se quella scelta è coerente con obiettivi, rischio, orizzonte temporale e peso complessivo nel patrimonio.

FAQ

Peter Lynch consiglia di comprare solo aziende che conosciamo?

No. Lynch suggerisce di usare ciò che osserviamo nella vita quotidiana come punto di partenza, ma prima di investire serve analizzare business, bilanci, valutazione, crescita e rischi.

Di cosa parla One Up On Wall Street?

One Up On Wall Street è un libro di Peter Lynch, scritto con John Rothchild, che spiega il suo approccio all’investimento azionario basato su osservazione, analisi dei fondamentali, pazienza e disciplina.

Cosa significa “investire in ciò che conosci”?

Significa usare la propria esperienza quotidiana come punto di partenza per individuare aziende da studiare, non come motivo sufficiente per comprare un’azione.

Perché lo stock picking è rischioso?

Perché concentrare il patrimonio su singole azioni espone l’investitore a rischi specifici legati a quell’azienda, al settore, alla valutazione e agli errori di analisi.

Quali bias possono influenzare chi compra singole azioni?

Tra i più comuni ci sono l’effetto gregge, l’eccessiva fiducia nelle proprie intuizioni, la paura di restare fuori e la tendenza a confondere familiarità con comprensione reale.

Qual è il collegamento tra stock picking e asset allocation?

L’asset allocation definisce la struttura del portafoglio; lo stock picking, se presente, dovrebbe essere coerente con quella struttura e non sostituirla.

Se vuoi valutare singole azioni, il primo passo è capire quale spazio possono avere nel portafoglio complessivo.

Una buona idea può essere interessante, ma deve restare coerente con obiettivi, rischio e orizzonte temporale.

In questo articolo tratto l’asset allocation, strategia meno rischiosa rispetto allo stock picking qui introdotto attraverso il libro di Peter Lynch:

Asset allocation: perché il portafoglio conta più del singolo investimento

Fonti e riferimenti

Lynch, P. and Rothchild, J. (1989) One Up On Wall Street: How To Use What You Already Know To Make Money In The Market. New York: Simon & Schuster.

Simon & Schuster (s.d.) One Up On Wall Street. Disponibile all’indirizzo: https://www.simonandschuster.com/books/One-Up-On-Wall-Street/Peter-Lynch/9780743200400 (Consultato il: 2 maggio 2026).

CFA Institute (2026) Principles of Asset Allocation. Disponibile all’indirizzo: https://www.cfainstitute.org/insights/professional-learning/refresher-readings/2026/principles-asset-allocation (Consultato il: 2 maggio 2026).

CFA Institute (2026) Portfolio Risk and Return: Part I. Disponibile all’indirizzo: https://www.cfainstitute.org/insights/professional-learning/refresher-readings/2026/portfolio-risk-return-part-1 (Consultato il: 2 maggio 2026).