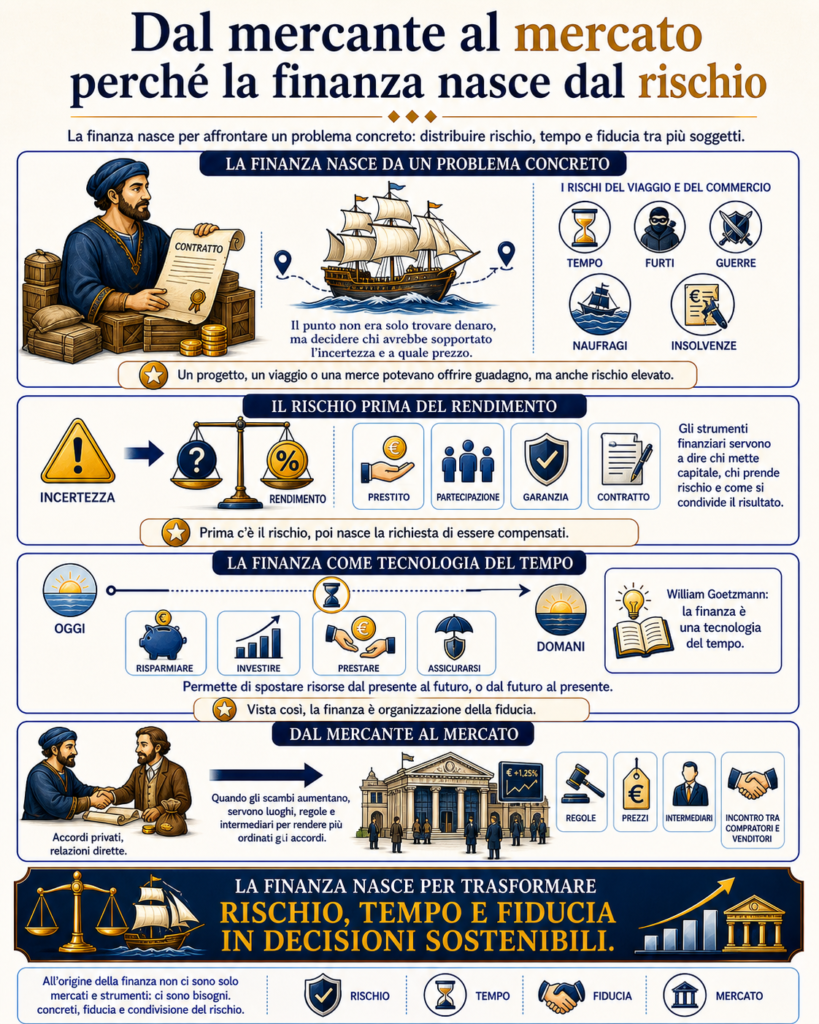

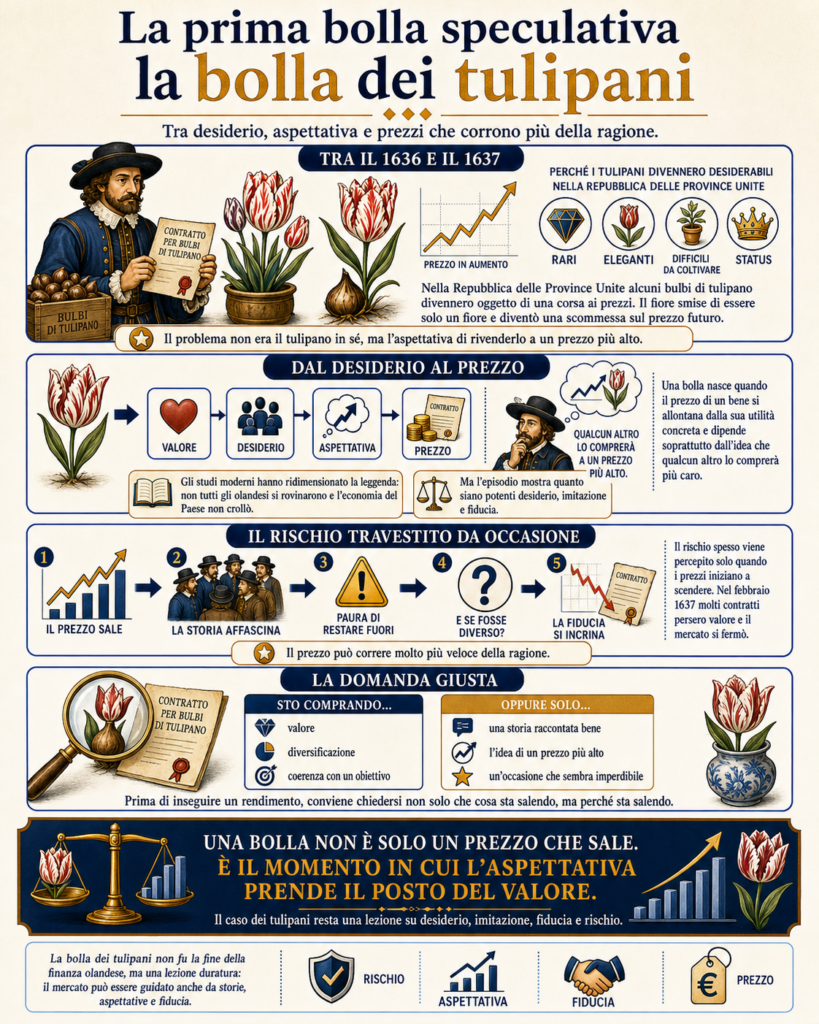

La prima bolla speculativa: la bolla dei tulipani

Quando si parla di prima bolla speculativa, il riferimento più famoso è la bolla dei tulipani olandese del Seicento, spesso chiamata anche tulipomania. La formula va usata con prudenza: non perché l’episodio sia inventato, ma perché la sua versione popolare è spesso più teatrale che precisa.

Una bolla speculativa si forma quando il prezzo di un bene cresce soprattutto perché gli investitori si aspettano di rivenderlo a un prezzo più alto, non perché il suo valore economico sia aumentato nella stessa misura.

Tra il 1636 e il 1637, nella Repubblica delle Province Unite, alcuni bulbi di tulipano diventarono oggetto di una corsa ai prezzi. Il tulipano era raro, elegante, difficile da coltivare in alcune varietà e perfetto per una società ricca, commerciale e attenta allo status. A un certo punto, però, il fiore smise di essere solo un fiore e diventò una scommessa sul prezzo futuro.

Dal desiderio al prezzo

Una bolla nasce quando il prezzo di un bene si allontana dalla sua utilità concreta e inizia a dipendere soprattutto dall’idea che qualcun altro lo comprerà a un prezzo più alto. È il passaggio dal valore all’aspettativa.

Nel caso della bolla dei tulipani, non tutti gli olandesi rovinarono il proprio patrimonio e l’economia del Paese non crollò. Gli studi moderni hanno ridimensionato la leggenda di una follia collettiva nazionale. Ma proprio qui sta l’interesse dell’episodio: una bolla non ha bisogno di coinvolgere tutti per mostrare quanto siano potenti desiderio, imitazione e fiducia.

Il rischio travestito da occasione

Il meccanismo è familiare ancora oggi. Un bene sale di prezzo, la storia diventa affascinante, chi resta fuori teme di perdere l’occasione e il rischio viene percepito solo quando i prezzi iniziano a scendere. La bolla non nasce sempre dall’ignoranza pura, ma spesso da una domanda pericolosa: “e se questa volta fosse diverso?”.

Quando il mercato dei tulipani si fermò nel febbraio 1637, molti contratti persero valore e la fiducia si incrinò. Non fu la fine della finanza olandese, ma fu una lezione duratura: il prezzo può correre molto più veloce della ragione.

La domanda giusta

Nella consulenza, questo significa che non si deve partire da ciò che sta salendo di più, ma dal motivo per cui sta salendo. Prima di inseguire un rendimento, conviene chiedersi se stiamo comprando valore, diversificazione e coerenza con un obiettivo, oppure solo una storia raccontata bene.

FAQ

Qual è stata la prima bolla speculativa della storia?

Il caso più famoso è la bolla dei tulipani olandese (detta tulipomania) del 1636-1637, spesso indicata come la prima grande bolla speculativa della storia finanziaria moderna. La definizione va però usata con prudenza, perché gli storici discutono ancora portata e conseguenze reali dell’episodio.

La tulipomania è davvero stata la prima bolla speculativa?

È spesso indicata come la prima grande bolla speculativa della storia finanziaria moderna, ma la definizione va usata con cautela: alcuni storici ne hanno ridimensionato la portata e le conseguenze economiche.

Cos’è la tulipomania?

La tulipomania fu una fase di forte speculazione sui bulbi di tulipano nella Repubblica olandese del Seicento, durante la quale alcuni prezzi salirono rapidamente per poi crollare nel 1637.

Perché i tulipani divennero così costosi?

Alcune varietà erano rare, difficili da coltivare e molto desiderate come simbolo di status. La domanda crescente e la possibilità di rivendere a prezzi più alti alimentarono la speculazione.

La tulipomania distrusse l’economia olandese?

No. La narrazione popolare ha spesso esagerato l’impatto economico della tulipomania. Gli studi moderni indicano che fu un episodio rilevante, ma non una catastrofe nazionale.

Cosa insegna la tulipomania agli investitori di oggi?

Insegna che il prezzo può essere spinto da aspettative, imitazione e paura di restare fuori. Prima di investire, bisogna chiedersi se si sta comprando valore o solo una storia convincente.

Prima di seguire ciò che sale rapidamente di prezzo, vale la pena chiedersi se dietro c’è valore, diversificazione e coerenza con i propri obiettivi, oppure solo una storia molto convincente.

Fonti e riferimenti

Britannica (2026) Tulip Mania: How a Plant Virus Fueled a Speculative Frenzy. Disponibile all’indirizzo: https://www.britannica.com/story/tulip-mania-how-a-plant-virus-fueled-a-speculative-frenzy (Consultato il: 2 maggio 2026).

Britannica Money (s.d.) Tulip Mania. Disponibile all’indirizzo: https://www.britannica.com/money/Tulip-Mania (Consultato il: 2 maggio 2026).

Garber, P.M. (1989) Tulipmania. Journal of Political Economy, 97(3), pp. 535-560. Disponibile all’indirizzo: https://www.journals.uchicago.edu/doi/abs/10.1086/261615 (Consultato il: 2 maggio 2026).

Goldgar, A. (2007) Tulipmania: Money, Honor, and Knowledge in the Dutch Golden Age. Chicago: University of Chicago Press.

Getty (2022) Tulipmania: Money, Honor, and Knowledge in the 17th-Century Netherlands. Disponibile all’indirizzo: https://www.getty.edu/visit/cal/events/ev_3629.html (Consultato il: 2 maggio 2026).