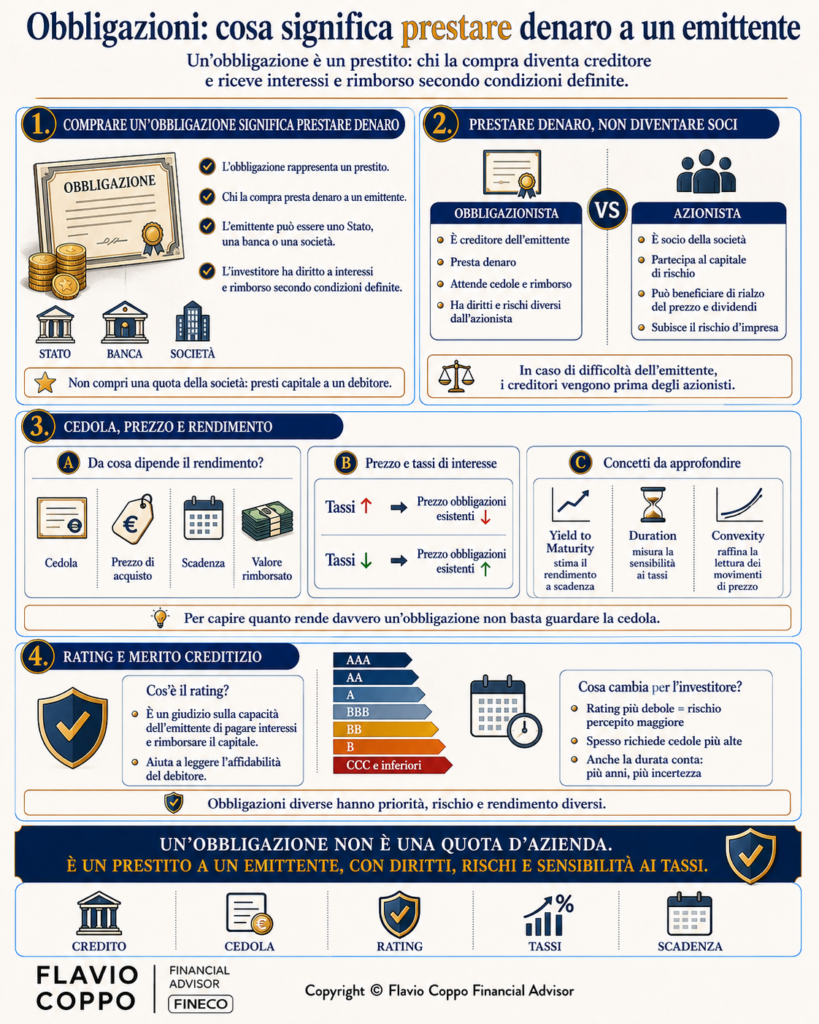

Obbligazioni: cosa significa prestare denaro a un emittente

Dopo aver parlato di azioni, ha senso guardare l’altra grande famiglia di strumenti finanziari: le obbligazioni. Se l’azione rappresenta una quota di un’azienda, l’obbligazione rappresenta un prestito. Chi compra un’obbligazione presta denaro a un emittente, che può essere uno Stato, una banca o una società, e riceve il diritto a interessi e rimborso secondo condizioni definite.

Prestare denaro, non diventare soci

L’obbligazionista non diventa socio dell’emittente: diventa creditore. Questa differenza è fondamentale perché, in caso di fallimento o difficoltà dell’emittente, i creditori vengono prima degli azionisti. Il motivo è semplice: l’azionista partecipa al capitale di rischio dell’impresa, mentre l’obbligazionista ha un credito verso l’emittente.

Questo non significa che il rimborso sia sempre certo o integrale. Esistono diverse tipologie di obbligazioni e diversi livelli di priorità tra creditori, tema che merita un articolo dedicato. Per ora basta fissare il concetto principale: obbligazione e azione hanno natura diversa, quindi anche diritti e rischi diversi.

Cedola, prezzo e rendimento

La cedola è l’interesse periodico pagato dall’obbligazione, se previsto. Tuttavia, per capire quanto rende davvero un titolo non basta guardare la cedola: contano anche il prezzo a cui viene acquistato, la scadenza e il valore che sarà rimborsato.

Qui entra la relazione tra prezzo e tasso di interesse. Quando i tassi di interesse salgono, le obbligazioni già emesse possono diventare meno interessanti rispetto ai nuovi titoli e il loro prezzo tende a scendere. Quando i tassi scendono, accade spesso il contrario. Da questa relazione nascono concetti come yield to maturity, duration e convexity: il primo aiuta a stimare il rendimento a scadenza, mentre duration e convexity aiutano a capire quanto il prezzo può essere sensibile ai movimenti dei tassi. Questi argomenti verranno trattati in modo specifico in articoli dedicati.

Rating e merito creditizio

Un altro elemento essenziale è il rating, cioè un giudizio sulla capacità dell’emittente di pagare gli interessi e rimborsare il capitale. In parole semplici, il rating prova a rispondere a una domanda: quanto è affidabile il debitore?

Un emittente con rating più debole dovrà spesso offrire una cedola più alta per compensare il maggiore rischio percepito. Anche la durata conta: prestare denaro per molti anni espone a più incertezza rispetto a prestarlo per pochi mesi.

La domanda giusta

Per un investitore, la domanda utile non è solo “quanto rende questa obbligazione?”, ma perché rende quel livello, quale rischio remunera e quale ruolo può avere nel portafoglio.

FAQ

Cosa sono le obbligazioni in parole semplici?

Le obbligazioni sono titoli di debito: chi le acquista presta denaro a un emittente e riceve il diritto a interessi e rimborso secondo condizioni prestabilite.

Qual è la differenza tra azioni e obbligazioni?

Con le azioni si diventa soci di una società. Con le obbligazioni si diventa creditori dell’emittente.

Gli obbligazionisti vengono rimborsati prima degli azionisti?

In linea generale sì, perché gli obbligazionisti sono creditori mentre gli azionisti partecipano al capitale di rischio. Questo non garantisce però sempre un rimborso integrale.

Cos’è la cedola di un’obbligazione?

La cedola è l’interesse periodico pagato dall’obbligazione, se previsto dalle condizioni del titolo.

Cos’è il rating di un’obbligazione?

Il rating è un giudizio sul merito creditizio dell’emittente, cioè sulla sua capacità di pagare interessi e rimborsare il capitale.

Perché se i tassi salgono il prezzo delle obbligazioni può scendere?

Perché le nuove obbligazioni possono offrire rendimenti più alti, rendendo meno interessanti quelle già emesse a condizioni inferiori.

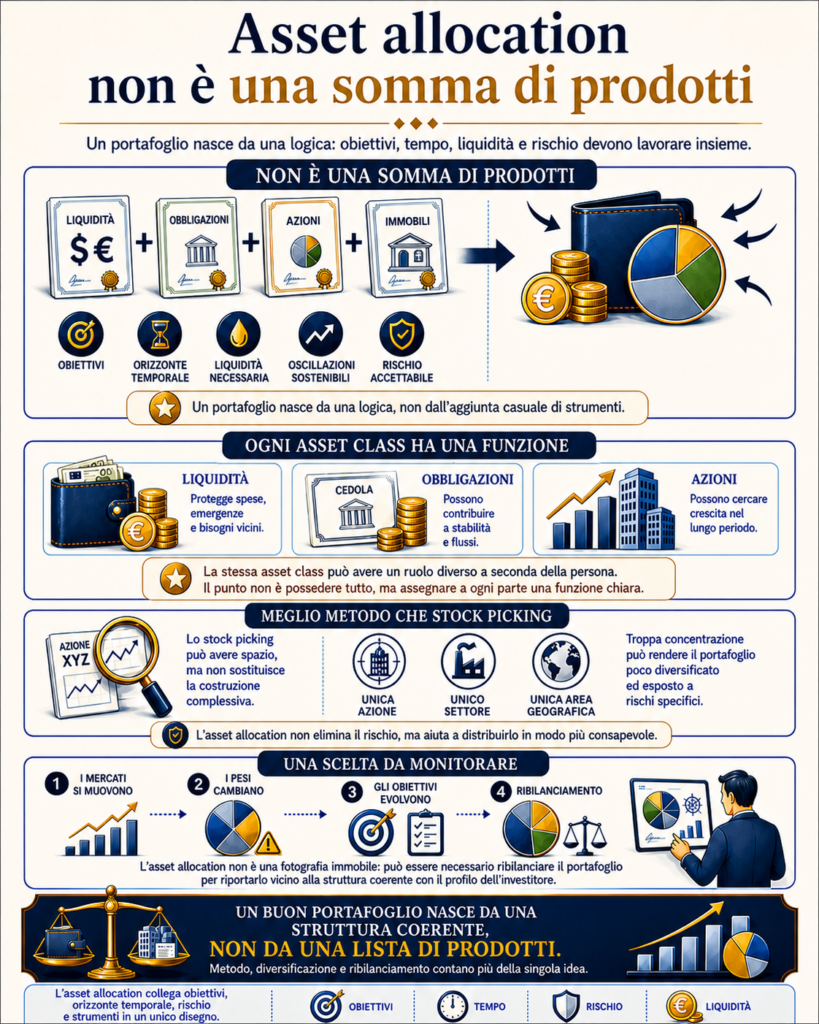

In questo articolo introduco le diverse asset class:

Asset class: dove può andare davvero il tuo denaro

Fonti e riferimenti

Banca d’Italia (s.d.) Obbligazione. Disponibile all’indirizzo: https://economiapertutti.bancaditalia.it/strumenti/glossario/obbligazione (Consultato il: 25 maggio 2026).

Banca d’Italia (s.d.) Obbligazioni. Disponibile all’indirizzo: https://economiapertutti.bancaditalia.it/aree-tematiche/risparmio-e-investimenti/le-obbligazioni/index.html (Consultato il: 25 maggio 2026).

CONSOB (s.d.) Le obbligazioni. Disponibile all’indirizzo: https://www.consob.it/web/investor-education/le-obbligazioni (Consultato il: 25 maggio 2026).

CFA Institute (2026) Fixed-Income Bond Valuation: Prices and Yields. Disponibile all’indirizzo: https://www.cfainstitute.org/insights/professional-learning/refresher-readings/2026/fixed-income-bond-valuation-prices-and-yields (Consultato il: 25 maggio 2026).

CFA Institute (2026) Interest Rate Risk and Return. Disponibile all’indirizzo: https://www.cfainstitute.org/insights/professional-learning/refresher-readings/2026/interest-rate-risk-and-return (Consultato il: 25 maggio 2026).

ESMA (s.d.) Credit Rating Agencies. Disponibile all’indirizzo: https://www.esma.europa.eu/esmas-activities/investors-and-issuers/credit-rating-agencies (Consultato il: 25 maggio 2026).