Asset allocation: perché il portafoglio conta più del singolo investimento

Dopo aver capito cosa sono le asset class, il passaggio successivo è scegliere come combinarle. È qui che entra in gioco l’asset allocation: la decisione su quanto patrimonio destinare a liquidità, obbligazioni, azioni, immobili o altre categorie di investimento.

L’asset allocation è importante perché sposta l’attenzione dal singolo prodotto al ruolo che ogni componente deve avere nel portafoglio. Cercare “il titolo giusto” può sembrare più interessante, ma spesso porta a concentrare troppo rischio su una singola idea. Un portafoglio, invece, dovrebbe essere costruito per reggere scenari diversi, non solo quello che speriamo accada.

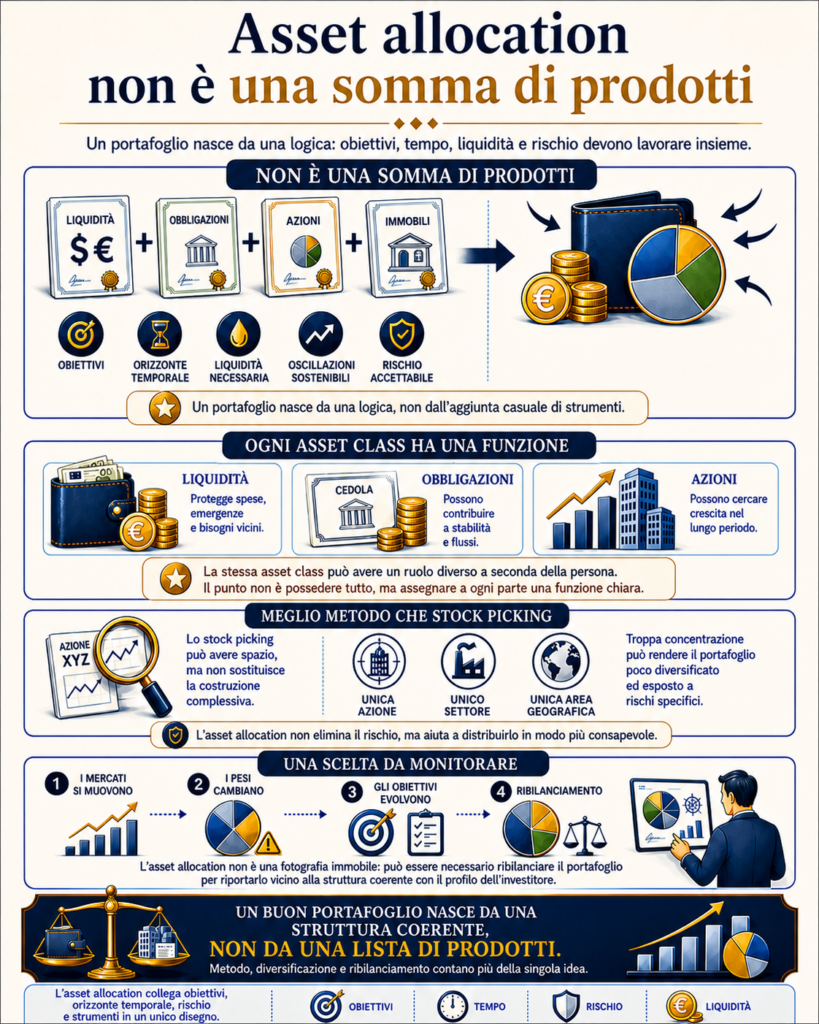

Non è una somma di prodotti

Un portafoglio non nasce aggiungendo strumenti uno dopo l’altro, ma da una logica precisa: obiettivi, orizzonte temporale, liquidità necessaria, capacità di sopportare oscillazioni e livello di rischio accettabile.

La stessa asset class può avere un ruolo diverso a seconda della persona. La liquidità può proteggere bisogni vicini, le obbligazioni possono contribuire a stabilità e flussi, le azioni possono cercare crescita nel lungo periodo. Il punto non è possedere tutto, ma assegnare a ogni parte una funzione chiara.

Immaginiamo due investitori con lo stesso patrimonio, ma con obiettivi diversi. Il primo vuole acquistare casa tra pochi anni e non può permettersi forti oscillazioni proprio quando avrà bisogno del denaro: per lui liquidità e strumenti più prudenti avranno un ruolo centrale. Il secondo, invece, investe per un obiettivo di lungo periodo, come integrare la pensione: in questo caso una quota maggiore destinata alla crescita può essere più coerente, perché il tempo permette di assorbire meglio le oscillazioni dei mercati.

La differenza non sta nello strumento “migliore”, ma nella funzione che quello strumento deve svolgere. Per questo un portafoglio non dovrebbe essere costruito partendo da ciò che sembra più interessante in quel momento, ma da ciò che serve davvero alla persona che investe.

Meglio metodo che stock picking

Lo stock picking, cioè la selezione di singoli titoli, può avere spazio in alcuni portafogli, ma non dovrebbe sostituire la costruzione complessiva. Concentrare troppo patrimonio su un’unica azione, un unico settore o un’unica area geografica può rendere il portafoglio poco diversificato ed esposto a rischi di concentrazione.

L’asset allocation serve proprio a evitare che una decisione isolata pesi più del progetto complessivo. Non elimina il rischio, ma aiuta a distribuirlo in modo più consapevole.

Una scelta da monitorare

L’asset allocation non è una fotografia da lasciare ferma per sempre. I mercati si muovono, i pesi cambiano, gli obiettivi personali evolvono e può diventare necessario bilanciare nuovamente il portafoglio, cioè portarlo vicino alla struttura coerente con il profilo dell’investitore.

La domanda giusta

Applicato ad un portafoglio reale, il punto non è partire dal singolo strumento da comprare, ma dalla struttura che deve sostenere le scelte nel tempo. Prima di chiedersi “su cosa investire?”, conviene chiedersi quale equilibrio può accompagnare davvero obiettivi, rischio e orizzonte temporale.

FAQ

Cos’è l’asset allocation in parole semplici?

L’asset allocation è il modo in cui un patrimonio viene distribuito tra diverse categorie di investimento, come liquidità, obbligazioni, azioni, immobili e strumenti alternativi.

Perché l’asset allocation è importante?

Perché aiuta a costruire un portafoglio coerente con obiettivi, rischio e orizzonte temporale, evitando che tutto dipenda da un singolo titolo o da una sola scelta di mercato.

Asset allocation e diversificazione sono la stessa cosa?

No. L’asset allocation decide quanto peso dare alle diverse asset class; la diversificazione riguarda il modo in cui il rischio viene distribuito tra strumenti, settori, aree geografiche e fonti di rendimento.

Lo stock picking è sempre sbagliato?

No. La selezione di singoli titoli può avere un ruolo, ma diventa rischiosa quando sostituisce la costruzione complessiva del portafoglio o concentra troppo patrimonio su poche idee.

Cos’è il ribilanciamento del portafoglio?

Il ribilanciamento è il processo con cui si riportano i pesi del portafoglio vicino alla struttura desiderata, quando i movimenti di mercato li hanno modificati nel tempo.

Ogni quanto va rivista l’asset allocation?

Non esiste una frequenza valida per tutti. In generale, va rivista quando cambiano obiettivi, patrimonio, orizzonte temporale, profilo di rischio o quando i movimenti di mercato hanno modificato molto i pesi iniziali.

Vuoi capire se il tuo portafoglio ha una struttura coerente?

Prima di valutare singoli strumenti, è utile verificare se la distribuzione complessiva del patrimonio risponde davvero ai tuoi obiettivi.

In questo articolo menzionando il libro del Portfolio Manager Peter Lynch, evidenzio le complessita dello stock picking (selezione della singola azione):

One Up On Wall Street: cosa insegna Peter Lynch sullo stock picking

Fonti e riferimenti

CFA Institute (2026) Principles of Asset Allocation. Disponibile all’indirizzo: https://www.cfainstitute.org/insights/professional-learning/refresher-readings/2026/principles-asset-allocation (Consultato il: 2 maggio 2026).

CFA Institute (2026) Overview of Asset Allocation. Disponibile all’indirizzo: https://www.cfainstitute.org/insights/professional-learning/refresher-readings/2026/overview-asset-allocation (Consultato il: 2 maggio 2026).

Banca d’Italia (s.d.) Cosa sapere prima di investire. Disponibile all’indirizzo: https://economiapertutti.bancaditalia.it/aree-tematiche/risparmio-e-investimenti/introduzione-agli-investimenti/index.html (Consultato il: 2 maggio 2026).

Banca d’Italia (s.d.) La diversificazione ingenua. Disponibile all’indirizzo: https://economiapertutti.bancaditalia.it/aree-tematiche/trappole-comportamentali/diversificazione-ingenua/index.html (Consultato il: 2 maggio 2026).